한국금융위원회에서는 이례적으로 4차례 연속 금리를 인상하며, 기존 낮은 금리라고 인식되던 1금융권 주택담보대출 금리 역시 오르고 있는 상황입니다.

올해만해도 앞으로 2번의 금리 발표가 남은 상황에서, 급격한 인플레이션을 잡기 위해 금리를 계속 인상할 것이라는 전망이 나왔습니다.

최근에는 달러의 상승으로 인한 원화값의 하락으로 한국은행에서 계속 빅스텝을 밟을 것이라는 의견이 뒷바침을 더하고 있습니다.

이로 인해 대출금을 갚는 고객이나, 대출을 알아보는 고객이나 부담이 늘어나고 있습니다.

특히, 부동산의 하락세가 뚜렷해지고 있는 가운데, 기존에 주택담보대출을 고정형금리로 사용하셨다면 그나마 걱정을 덜 수 있겠지만, 변동성 금리로 받았던 고객들이라면 부담이 더욱 클 수 밖에 없는 상황입니다.

주택담보대출은 신용대출에 비해 많은 금액을 빌릴 수 있다는 것이 장점이지만, 금리가 오르는 상황에서는 그만큼 더 부담이 될 수 밖에 없기 때문이죠.

오늘은 1금융권 주택담보대출 금리 비교를 해보겠습니다.

Table of Contents

분할상환식 주택담보대출 금리 비교

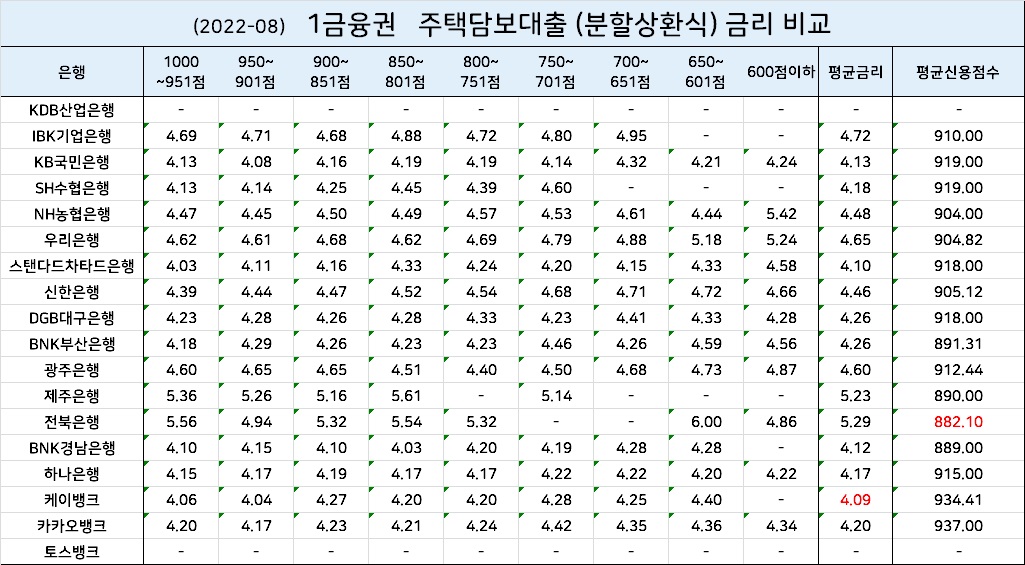

현재 분할상환식 주택담보대출은 시중 18개의 은행 중 KDB산업은행과 토스뱅크를 제외한 나머지 16개의 은행에서 취급하고 있습니다.

신용등급 1등급 기준 주택담보대출 금리

- KDB산업은행: 불가

- NH농협은행: 4.47%

- 신한은행: 4.29%

- 우리은행: 4.63%

- 스탠다드차타드은행: 4.03%

- 하나은행: 4.15%

- IBK기업은행: 4.69%

- KB국민은행: 4.13%

- SH수협은행: 4.13%

- DGB대구은행: 4.23%

- BNK부산은행: 4.18%

- 광주은행: 4.60%

- 제주은행: 5.36%

- 전북은행: 5.56%

- BNK경남은행: 4.10%

- 케이뱅크: 4.06%

- 카카오뱅크: 4.20%

- 토스뱅크: 불가

신용도가 951~1000점의 높은 고객들은 스탠다드차다드, 케이뱅크가 금리가 가장 낮은 걸 알 수 있습니다.

1금융권 주택담보대출 금리 평균금리

- NH농협은행: 4.48%

- 신한은행: 4.46%

- 우리은행: 4.65%

- 스탠다드차타드은행: 4.10%

- 하나은행: 4.17%

- IBK기업은행: 4.72%

- KB국민은행: 4.13%

- SH수협은행: 4.18%

- DGB대구은행: 4.26%

- BNK부산은행: 4.26%

- 광주은행: 4.60%

- 제주은행: 5.23%

- 전북은행: 5.29%

- BNK경남은행: 4.12%

- 케이뱅크: 4.09%

- 카카오뱅크: 4.20%

1금융권의 주택담보대출 분할상환식을 이용한 고객들의 평균 금리는 최저 4.09% ~ 최고 5.29% 입니다.

하지만 여기서 주의하셔야 할 점이, 실질적으로 주택담보대출을 이용한 고객들의 평균신용 점수입니다.

1금융권 주택담보대출 금리 신용점수

- NH농협은행: 904점

- 신한은행: 905점

- 우리은행: 904점

- 스탠다드차타드은행: 918점

- 하나은행: 915점

- IBK기업은행: 910점

- KB국민은행: 919점

- SH수협은행: 919점

- DGB대구은행: 918점

- BNK부산은행: 891점

- 광주은행: 912점

- 제주은행: 890점

- 전북은행: 882점

- BNK경남은행: 889점

- 케이뱅크: 934점

- 카카오뱅크: 937점

카카오뱅크는 937점, 케이뱅크의 경우 934점으로 다른 은행에 비해 월등히 높은 것을 알 수 있습니다.

반면 전북은행은 882점, BNK경남은행은 889점으로 1금융사 중에는 가장 이용의 문턱이 낮다는 것도 알 수 있죠.

즉, 신용점수가 높은 고객이라면 케이뱅크, 카카오뱅크 등을 이용해서 낮은 금리를 받는 것이 유리하고, 조금 낮으시다면 금리는 높더라도 승인이 가능한 금융기관을 찾아 문의하는 것이 현명한 방법이겠죠.

카카오뱅크 주택담보대출은 현재 혼합형(5년 고정금리 후 변동금리) 상품만 취급하고 있으니, 이 점 유의하시기 바랍니다.

일시상환방식 주택담보대출 금리 비교

최근에는 일시상환식 주택담보대출은 금융사에서 취급하는 기관이 적어지는 추세입니다.

그래도 현재 취급하고 있는 1금융권 만기일시상환식 주택담보대출의 금리와 신용점수를 알아보겠습니다.

- KDB산업은행: 불가

- NH농협은행: 4.6% - 810점

- 신한은행: 4.26% - 890점

- 우리은행: 4.01% - 890점

- 스탠다드차타드은행: 불가

- 하나은행: 4.29% - 973점

- IBK기업은행: 4.56% - 832점

- SH수협은행: 불가

- DGB대구은행: 5.39% - 864점

- BNK부산은행: 불가

- 광주은행: 4.67% - 884점

- 제주은행: 불가

- 전북은행: 895점

- BNK경남은행: 4.57% - 820점

- 케이뱅크: 불가

- 카카오뱅크: 불가

- 토스뱅크: 불가

주의사항

주택담보대출은 고객의 신용점부 뿐 아니라, 담보물의 지역에 영향을 많이 받습니다.

특히 투기(과열)지역이나 조정지역의 경우, 비규제지역보다 LTV의 비율이 낮기 때문에 상대적으로 받을 수 있는 금액이 적습니다.

그나마 1주택자만 가능한 상황이며, 분양권을 갖고 있는 경우도 2주택자로 인정되어 대출이 어렵습니다.

하루가 멀다하고 나오는 부동산 규제들은 생애최초나 신혼부부에게는 LTV를 80% 완화했다고 하지만, 최대한도에 제한이 있어 실효성을 제고할 필요가 있습니다.

그리고 1억 이상의 대출을 가지고 있다면 DSR(총부채원리금상환비율) 40%가 적용되어, 기대출자들은 오히려 대출받기는 더욱 어려워진 상황입니다.

이러한 경기 흐름이 단기적으로 끝날 것 같아 보이지 않습니다.

이럴 때 일수록 있는 것을 잘 지키는 것도 중요하지만, 최대한 나에게 합리적인지 면밀히 점검하면서 결정하시는 것이 중요합니다.

아파트 후순위 담보대출 조건, 금리비교, 한도 부족할때

농협 주택담보대출 조건, 서류, 한도, 심사기간 비교하기