신규취급액 기준 주택담보대출 와 잔액기준 주택담보대출 중 어떤 것이 더 유리할까요?

주택담보대출을 알아보다보면, 기준금리라는 것이 있습니다.

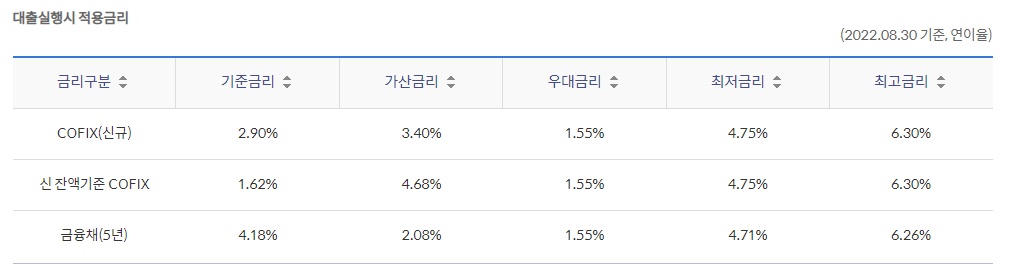

기준금리를 설정하는 것은 금융사마다 다르지만, 크게 나누어보면 COFIX와 금융채로 구분할 수 있는데요.

어떤 것을 기준금리로 설정했을 때, 나에게 가장 유리할지 지금부터 알아보겠습니다.

Table of Contents

COFIX

은행연합회 주요 8개 은행의 자금조달 관련 정보를 기초로 산출하는 자금조달 비용으로, 은행들의 자금조달 금리를 가중평균해 산출한 값 입니다.

쉽게 은행이 영업을 하는 과정에서 돈을 빌려온 값 이므로 원가 로 볼 수 있고, 은행은 이 돈을 고객들에게 이자를 받고 다시 빌려주게 되므로 COFIX가 오르면, 금리도 같이 상승하게 됩니다.

신규취급액 기준 COFIX

Σ(각행 월중 신규취급액기준 가중평균금리 X 각행 월중 신규취급액) ÷ Σ(각행 월중 신규취급액)

신규로 취급한 수신상품의 가중 평균금리로, 시장변동에 신속하게 반응합니다.

신잔액 COFIX

해당 월 말에 보유하고 있는 잔액의 평균금리로, 신규 취급액에 비해 완만하게 반응합니다.

단, 현재는 일부 금융기관에서는 취급하지 않습니다.

잔액 COFIX

Σ(각행 월말 잔액기준 가중평균금리 X 각행 월말 잔액) ÷ Σ(각행 월말 잔액)

월말 보유중인 수신상품 잔액의 가중 평균금리로, 신규에 비해 인상 인하의 폭이 적습니다.

장기 대출의 경우, 금리에 덜 민감하기 때문에 유리합니다.

단기COFIX

Σ(각행 주간 신규취급액의 가중평균금리 X 각행 주간 신규취급액) ÷ Σ(각행 주간 신규취급액)

2012년 12월에 도입 된 것으로, 매주 신규 취급 만기 3개월 수신상품 금액의 가중평균 입니다.

매주 새로 발표되기 때문에, 변동의 폭이 가장 큽니다.

금융채

금융기관이 자금 조달을 위하여 자체 발행한 채권으로, 은행이 채권 발행 시 제공하는 금리를 토대로 산출합니다.

채권은 시장의 수요와 공급에 따라 가격 변동이 상시 일어 날 수 있으며, 상장, 비상장을 막론하고 모든 채권을 거래할 수 있는 비공식 채널도 있기 때문에 유의하셔야 합니다.

대부분 금융채를 사용하는 경우는 혼합금리 형으로, 금융채 기간 동안은 고정금리를 유지하고, 그 이후 변동금리를 적용합니다.

KORIBOR(Korea Inter-Bank Offered Rate)

2004년 7월부터 공시한 한국 내 은행간 대차시장에서의 단기기준 금리입니다.

즉, 은행간 서로 돈을 빌리고 빌려주는 과정에서 거래 가능한 규모의 적용가능한 금리를 의미합니다.

여러 주기가 있지만, 은행에서는 주로 3개월, 6개월, 12개월 주기를 사용합니다.

신규취급액 기준 주택담보대출

결과적으로 고객에게 가장 유리한 것은 신잔액COFIX 입니다.

그렇다면 시중 은행들은 주택보대출 금리를 어떻게 산정하고 있을까요?

- 농협은행 주택담보대출 금리: 월중신규COFIX(6개월변동)

- 신한은행 주택담보대출 금리: COFIX(신규), 신잔액기준COFIX

- 국민은행 주택담보대출 금리: 신규취급액기준COFIX 또는 신잔액기준COFIX 중 고객이 선택

- 우리은행 주택담보대출 금리: COFIX기준금리 신규취급액기준(6개월)

- 하나은행 주택담보대출 금리: 6개월물 금융채 유통수익률

- 기업은행 주택담보대출 금리: KORIBOR 3.6.12월물 적용

- 카카오뱅크 주택담보대출 금리: 신규취급액 COFIX 6개월

- 케이뱅크 주택담보대출 금리: 신잔액기준 COFIX(6개월)

현재 주택담보대출을 취급하고 있는 금융기관 중, 고객들이 많이 이용하는 8개의 금융사가 어떤 기준으로 주택담보대출의 기본금리를 산출하는지 알아보았습니다.

1금융권 주택담보대출의 더 자세한 사항은 아래의 글을 참고해 주세요

물론 신규취급액 기준 주택담보대출 금리 를 제공받을 수 있는 금융사도 있었습니다.

하지만 고객에게 선택을 맡기거나, 아예 선택권 없이 신규취급COFIX만 이용하는 경우도 많았습니다.

주택담보대출, 정말 좋을까?

잇단 금리인상으로 주택 시장은 침체기를 맡고 있고, 금리는 계속 인상되는 가운데, 이자 부담의 증가로 주택 매수 수요는 위축되고 있습니다.

하지만, 금융투자협회에 따르면 오히려 주택담보대출은 증가하고 있는 추세입니다.

기존 주택담보대출이 신용대출에 비해서는 금리의 영향을 덜 받고, 신용융자 이자율이 최고 9%까지 상승하고 있기 때문이죠.

이럴 때 일수록 신중한 선택이 중요합니다.

기준금리를 확인해 보는 것도 중요하지만, 그 외에 본인의 신용도나 주택 소유지역 및 LTV, DSR 등 여러 요소를 확인해 보아야 합니다.

그리고 우대금리를 받을 수 있는 조건은 무엇이 있는지도 꼭 살펴보셔야 합니다.