KB저축은행 주택담보대출 은 국민은행 계열의 저축은행으로, 개인은 LTV 70%, 사업자라면 LTV85%까지 가능하여 주택 구매 시 받은 대출로 인해 후순위 대출이 어려운 고객들이 추가 한도를 위해 이용하시는 상품입니다.

Table of Contents

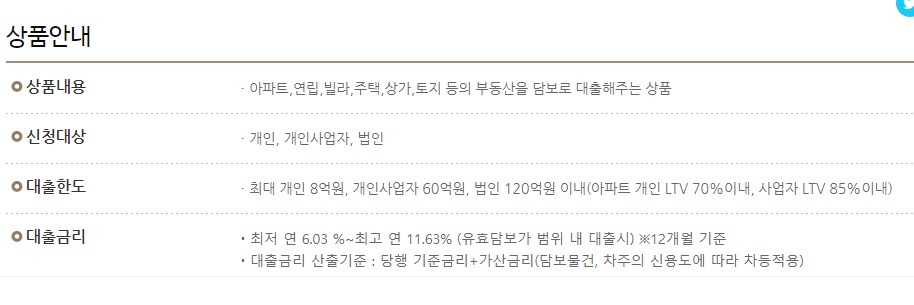

KB저축은행 주택담보대출 조건

아파트, 연립, 빌라, 주택, 상가 등의 부동산을 담보로 제공하는 개인이나 개인사업자, 법인사업자를 대상으로 합니다.

KB저축은행 주택담보대출 한도

아파트의 경우 개인은 LTV70%이내, 사업자의 경우 LTV85% 이내에서 이루어집니다.

담보물의 평가금액 내에서 개인은 최대 8억, 개인사업자는 60억, 법인은 120억 까지 가능합니다.

KB저축은행 주택담보대출 금리

대출금리는 당행의 기준금리에 가산금리를 더하여 결정되는데, 가산금리는 담보물건 및 차주의 신용도에 따라 달라집니다.

유효담보가 범위 내 대출 시, 12개월 기준 최저 6% ~ 최고 11.63% 입니다.

기간 및 상환방법

대출기간은 최대 5년이며, 만기일시상환과 원리금균등분할상환 중 선택하실 수 있습니다.

보증여부

개인이나 개인사업자는 필요없으나, 개인사업자 중 사업자등록증상 공동대표 존재 시 대출조건 심사상 필요한 경우 공동대표 보증이 필요합니다.

법인은 최대주주, 지분 30%이상의 대주주 등 대출조건 심사상 필요한 경우 최대주주중 보증이 필요합니다.

중도상환수수료

기한전 상환대출금 x 기한전 상환수수료율(2%) x 대출잔여일수 / 대출약정기간 에 해당하는 금액이 발생합니다.

기한전상환수수료는 대출일로부터 3년 이내 상환시 적용하며, 대출잔여기간 1개월 미만의 경우 기한전상환수수료 면제됩니다.

필요서류

- 공통: 신분증,국세·지방세 완납증명서, 해당물건 등기부등본, 인감증명서, 주민등록등본/초본, 신분증사본, 등기권리증

- 개인: 재직증명서,원천징수영수증,급여통장 사본, 연금 수급권자확인서 등

- 사업자: 사업자등록증 사본, 사업장임대계약서사본, 소득금액증명원 등

- 법인: 사업자등록증 사본,정관사본,이사회의사록,재무상태표,주주명부 등

KB저축은행 주택담보대출 이용후기

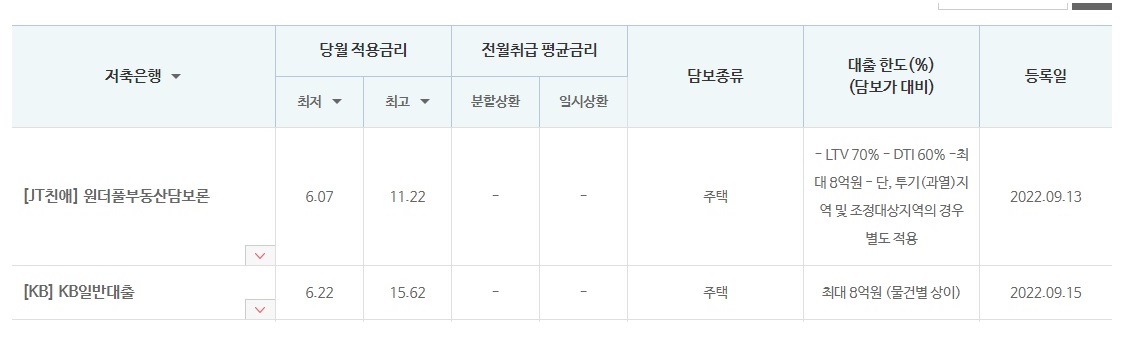

2022년 9월을 기준으로, 주택을 담보로 KB저축은행을 통해 일반 대출을 실행한 경우 최저금리는 6.22% ~ 최고금리는 15.62% 였으며, 한도는 최대 8억원 이었습니다.

같은 기간 똑같이 이용 된 JT친애저축은행에 비해 다소 금리가 높다고 느껴지실 수도 있습니다.

하지만 저축은행의 평판을 고려하시는 분이라면 금리가 조금 높더라도 안정적인 금융사의 대출을 이용하실 수도 있다는 생각이 듭니다.

물론 어떤 금융사를 이용하는지는 고객의 선택입니다.

하지만 최근 부동산 시세의 하락와 전세계적인 금리인상의 여파 속에 IMF 보다 더 경기가 안 좋다는 말이 나올 정도로 경기 상황이 부정적인 것 만은 확실합니다.

주택은 가장 가치 하락이 적은 자산이였지만 지금은 그것도 확신할 수 없는 상황까지 되버렸습니다.

아직까지는 신용대출보다는 주택담보대출이 금리인상의 폭이 적지만 언제까지 유지될런지는 아무도 예상할 수 없습니다.

자금을 알아보고 계시는 분이라면, 서둘러 자금을 확보해두시는 것이 좋은 선택이 되실 수 있으리라 생각됩니다.